Sidney Assis

1 NOÇÕES INTRODUTÓRIAS

Cada vez mais tem se constatado a importância da elaboração de um planejamento sucessório adequado no âmbito das empresas. Trata-se de antever a forma e a melhor maneira, observados os limites legais, de se viabilizar uma adequada sucessão na titularidade da sociedade empresária ou dos títulos societários (quotas ou ações) e até mesmo da administração do negócio.

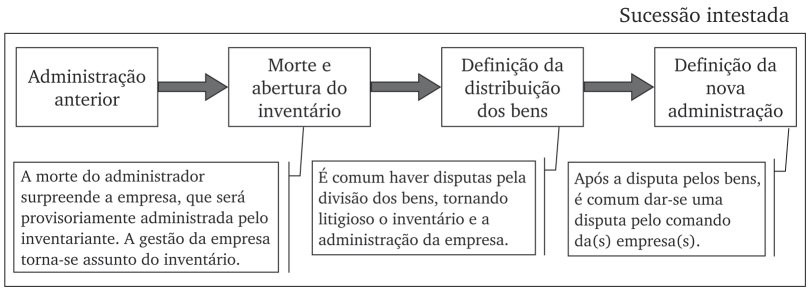

Por certo, representa-se um risco para as organizações produtivas (empresas familiares, microempresas, empresas de pequeno porte ou grandes grupos econômicos) não planejar a sucessão empresarial, haja vista o impacto que as disputas sucessórias podem causar na atividade empresarial. Veja-se:

Fonte: MAMEDE, p. 103, 2021

Pode-se afirmar que a “Ciência da Administração de Empresas dedica redobrada atenção para o tema, sendo voz corrente a recomendação de que as organizações estejam sempre preparadas para a sucessão de comando” (MAMEDE, p. 101, 2021).

Este artigo pretende, diante da vastidão do tema que demandaria uma obra completa, tão somente apresentar as noções básicas do planejamento sucessório.

2 PLANEJAMENTO SUCESSÓRIO

O planejamento sucessório compreende a adoção de diversas medidas que objetivam organizar e viabilizar a transmissão do patrimônio pertencente ao disponente em favor dos seus sucessores.

Neste sentido, o planejamento exige a confluência de mecanismos próprios do direito civil, concernentes ao regime de bens do casamento ou união estável, se for o caso, do direito tributário, relacionados à tributação incidente, e ao direito empresarial, principalmente em se tratando de patrimônio composto por capital social de empresa.

Em objetiva síntese, Daniel Monteiro Peixoto afirma que:

Planejar a sucessão significa organizar o processo de transição do patrimônio, levando em conta aspectos como (i) ajuste de interesses entre os herdeiros na administração dos bens, principalmente quando compõem capital social de empresa, aproveitando-se da presença do fundador como agente catalisador de expectativas conflitantes, (ii) organização do patrimônio, de modo a facilitar a sua administração, demarcando com clareza o ativo familiar do empresarial, (iii) redução de custos com eventual processo judicial de inventário e partilha que, além de gravoso, adia por demasiado a definição de fatores importantes na continuidade da gestão patrimonial, e, por último, (iv) conscientização acerca do impacto tributário dentre várias opções lícitas de organização do patrimônio, previamente à transferência, de modo a reduzir o seu custo. (PEIXOTO in GAGLIANO, p. 145, 2021).[1]

Cumpre discorrer, suscintamente, sobre os regimes de bens previstos na legislação civil para o casamento ou união estável e suas implicações no direito sucessório, pois um bom planejamento sucessório pressupõe conhecer as peculiaridade e limitações de cada modalidade de regime.

2.1 Os regimes de bens

O regime de bens disciplina as implicações econômicas da união (casamento ou união estável), regulamentando suas consequências em relação aos próprios nubentes e a terceiros, desde a celebração até a dissolução da sociedade conjugal ou união estável, em vida ou por morte.

Trata-se de um estatuto patrimonial do casamento ou união estável, compreendendo-se a propriedade, a administração e a disponibilidade dos bens, bem como as obrigações comuns e responsabilidade civil do casal.

Os princípios jurídicos que norteiam o regime de bens são a autonomia privada, a liberdade das partes, observados os limites expressos em lei, e o princípio da proteção da pessoa.

Preceitua o art. 1.639 do Código Civil de 2002 (CC/02) que é “lícito aos nubentes, antes de celebrado o casamento, estipular, quanto aos seus bens, o que lhes aprouver.”

Neste sentido, além dos regimes próprios constantes no CC/02, aos cônjuges ou companheiros é possível estipular um regime de acordo com suas peculiaridades ou necessidades, respeitados, é claro, os limites impostos pela lei, sob pena de nulidade. Vale citar:

Porém, o conteúdo do princípio da variedade transcende o texto de lei. Com efeito, além da possibilidade de escolha de um dos standards normativos, modelos prontos e acabados apresentados pelo Código civil, é permitido aos nubentes estabelecer novos modelos, criando um regime de bens próprio e particularizado, como bem lhes aprouver.” (FARIAS, Cristiano Chaves de. ROSENVALD, Nelson. Curso de Direito Civil: famílias. 9ª ed. rev. e atual. Salvador: Ed. JusPodivm, 2016, p.316).

A título de exemplo, é plenamente viável a um casal disciplinar, por meio do pacto antenupcial, que o regime de bens consistirá na comunhão de 70% para um e 30% para outro ou que haverá comunhão dos bens imóveis e separação dos móveis, sempre, repita-se, respeitando-se as limitações legais.

Os regimes previstos no CC/02 são comunhão parcial de bens, comunhão universal de bens, participação final nos aquestos e separação de bens.

2.1.1 Comunhão Parcial de Bens

Prevê o art. 1.658 do CC/02 que no “regime de comunhão parcial, comunicam-se os bens que sobrevierem ao casal, na constância do casamento, com as exceções dos artigos seguintes.”

Pablo Stolze afirma acerca do mencionado regime que:

Genericamente, é como se houvesse uma “separação do passado” e uma “comunhão do futuro” em face daquilo que o casal, por seu esforço conjunto, ajudou a amealhar.

Trata-se, pois, em nosso sentir, de um regime conveniente, justo e equilibrado e que, como se sabe, é o regime legal supletivo, caso os noivos não optem por regime patrimonial algum (art. 1.640). (GAGLIANO, Pablo Stolze, p. 145, 2021).

Observa-se que há a comunicabilidade dos bens adquiridos de forma onerosa na constância no casamento ou união estável por um cônjuge/companheiro ou ambos. Neste regime, o patrimônio pessoal e exclusivo de cada um será constituído pelos bens adquiridos por causa anterior à união e a título gratuito a qualquer tempo.

2.1.2 Comunhão Universal de Bens

Dispõe o art. 1.667 do CC/02 que o “regime de comunhão universal importa a comunicação de todos os bens presentes e futuros dos cônjuges e suas dívidas passivas, com as exceções do artigo seguinte.”.

Assevera Pablo Stolze que neste regime de bens, ressalvadas as exceções da Lei, ocorre “uma fusão do patrimônio anterior dos cônjuges, e, bem assim, a comunicabilidade dos bens havidos a título gratuito ou oneroso, no curso do casamento, incluindo-se as obrigações assumidas.” (GAGLIANO, Pablo Stolze, p. 147, 2021).

- Separação convencional ou absoluta de bens

Prevê o art. 1.687 do CC/02 que escolhida a “separação de bens, estes permanecerão sob a administração exclusiva de cada um dos cônjuges, que os poderá livremente alienar ou gravar de ônus real.”

Este regime possui algumas características, tais como, a administração particular dos bens por cada consorte, a liberdade de disposição patrimonial e a responsabilidade patrimonial individual pelas dívidas e obrigações assumidas.

Por fim, vale destacar que a legislação civil, em alguns casos específicos, não obstantes as críticas relacionadas à autonomia privada e liberdade das partes, obriga que os nubentes ou companheiros adotem o regime de separação de bens. A exemplo, cita-se que é obrigatório este regime em casamentos de pessoas acima de 70 (setenta) anos (art. 1.641, II, CC/02).

2.1.4 Participação Final nos Aquestos

A separação final dos aquestos se refere a um regime híbrido, pois durante o casamento, há características do regime de separação convencional e por ocasião da dissolução (divisão dos aquestos), caraterísticas próprias da comunhão parcial.

Neste regime, somente os bens adquiridos onerosamente em conjunto pelo próprio casal integrarão o patrimônio partilhável.

O art. 1673 prevê que, na participação final, “integram o patrimônio próprio os bens que cada cônjuge possuía ao casar e os por ele adquiridos, a qualquer título, na constância do casamento.”

Afirma Pablo Stolze que essa sistemática “[…] explica a própria denominação do regime, uma vez que, a título de compensação pelos esforços envidados em conjunto, partilham-se, ao final, os bens adquiridos com a participação onerosa de ambos os cônjuges.” (GAGLIANO, Pablo Stolze, p. 148, 2021).

2.1.5 Efeitos sucessórios do regime de bens escolhido

É mister ressaltar que para um adequado planejamento sucessório os aspectos da meação e do direito hereditário devem ser levados em consideração.

O regime de bens adotado pelo casal terá implicações na divisão do patrimônio seja em razão da dissolução do casamento ou união estável, seja em virtude da morte de um cônjuge ou companheiro. Tais consequências dizem respeito aos institutos da meação e da herança.

Caberá por meação a seguinte parcela dos bens a cada um dos cônjuges ou companheiros nas hipóteses de divórcio/dissolução ou morte: (1) casamento com comunhão universal de bens: 50% dos bens comuns (arts. 1.667 e ss., CC/02); (2) casamento com comunhão parcial de bens: 50% dos bens comuns (arts. 1.658 e ss., CC/02); (3) casamento com participação final nos aquestos: 50% dos bens adquiridos onerosamente durante o casamento (arts. 1.672 e ss., CC/02); (4) separação convencional de bens: não há meação (arts. 1.687 e ss., CC/02); (5) separação obrigatória ou legal: 50% dos bens adquiridos pelo esforço comum (sociedade de fato), conforme a Súmula 377 do STF e o art. 1.641 do Código Civil.

Lado outro, em relação ao direito hereditário, importa frisar que o cônjuge ou companheiro poderá concorrer com os demais herdeiros por ocasião da sucessão, dividindo-se igualmente entre todos os bens partilháveis.

Segundo o art. 1.829, CC/02, “a sucessão legítima defere-se na ordem seguinte: I – aos descendentes, em concorrência com o cônjuge sobrevivente, salvo se casado este com o falecido no regime da comunhão universal, ou no da separação obrigatória de bens (art. 1.640, parágrafo único); ou se, no regime da comunhão parcial, o autor da herança não houver deixado bens particulares”.

Em resumo, havendo cônjuge ou companheiro sobrevivente, este não terá direito de concorrer com o(s) descendente(s) se o regime de bens adotado for: (1) comunhão universal; (2) separação obrigatória; (3) comunhão parcial, se o autor da herança não deixou bens particulares.

De outro modo, haverá por parte do consorte ou companheiro o direito de concorrer com o(s) descendente(s), se o regime de bens adotado for: (1) participação final nos aquestos; (2) separação convencional; (3) comunhão parcial, se o autor da herança deixou bens particulares.

3 PLANEJAMENTO SUCESSÓRIO NO ÂMBITO DAS EMPRESAS

Tem-se observado no setor empresarial que o preparo cuidadoso da sucessão do comando e administração dos negócios, mesmo em corporações familiares, é uma medida que viabiliza a continuidade eficaz da empresa.

A falta de um planejamento sucessório adequado, por exemplo, concernente a escolha atenta e premeditada daqueles que desempenharão funções de administração e gerência dos negócios, bem como da divisão da participação societária, pode acarretar crises de diversas ordens que culminam, não raro, na perda de mercado ou problemas financeiros.

À vista disso, justifica-se a adoção de mecanismos sucessórios que contribuam para a preservação da empresa. Dito de outra forma, a substituição no comando dos negócios, sem o prejuízo da organização empresarial, pode ser planejada por meio de instrumentos jurídicos próprios implementados no bojo de um planejamento sucessório.

A constituição de pessoas jurídicas, observadas os ditames legais e sem intenção de fraudar, é um desses possíveis instrumentos jurídicos existentes no âmbito do planejamento sucessório. Trata-se de uma prática lícita que visa assegurar interesses hereditários e obter benefícios fiscais previstos na legislação. À exemplo, tem-se a chamada sociedade holding.

Holding é “[…] uma sociedade formalmente constituída, com personalidade jurídica, cujo capital social, ou ao menos parte dele, é subscrito e integralizado com participações societárias de outras pessoas jurídicas”. (PRADO in GAGLIANO, p. 150, 2021).

Nota-se que a holding, portanto, pode atuar, por ser sócia ou acionista, como controladora de várias pessoas jurídicas pertencentes ao mesmo grupo familiar, o que, sobremodo, evitaria, a princípio, as típicas dissensões familiares que prejudicariam a atividade econômica desenvolvida.

Roberta Prado leciona que:

[…] sendo tal sociedade uma pessoa jurídica distinta da(s) operacional(is), ela proporciona uma maior discrição e confidencialidade em relação a dissidências que podem surgir entre membros de uma família controladora de sociedade(s) operacional(is). Com isso, ao menos em tese, as decisões chegam na(s) sociedade(s) controlada(s) mais uniformes e consolidadas. (PRADO in GAGLIANO, p. 150, 2021).

Outra figura relevante neste contexto é a denominada holding patrimonial que consiste numa sociedade empresária constituída com a finalidade de titularizar e administrar bens, especialmente imóveis, sendo, por isso, caracterizada como uma sociedade de gestão patrimonial.

Através de uma Holding Patrimonial, é possível realizar um planejamento sucessório bastante interessante e eficiente. Assim, é possível distribuir os bens da pessoa física, que estarão incorporados à pessoa jurídica, antes mesmo que esta venha a falecer. Evitam-se, desta maneira, as ansiedades por parte da linha sucessória, posto que o quinhão de cada participante fica definido antes mesmo do falecimento do sócio. Outrossim, a transmissão fica facilitada por meio da sucessão de quotas da empresa […] (JOHN PRADO in GAGLIANO, p. 150, 2021).

A constituição de holdings pode evitar a instauração de diversas disputas, principalmente no âmbito de empresas familiares. Afinal, o processo de sucessão da empresa poderá, neste contexto, ser conduzido pelo próprio empresário(a), enquanto responsável direto pela atividade comercial e referência familiar. Isso viabiliza uma sucessão ensaiada e testada de modo que a nova estrutura organizacional se estabeleça enquanto a geração anterior ainda está viva (MAMED, 2019).

Neste trâmite, estabelece-se que os herdeiros são sócios da holding e participam dos lucros da empresa, bem como fica previamente definido quem exercerá a administração das atividades.

Observa-se que o patrimônio a ser sucedido não mais pertencerá à pessoa física, mas à pessoa jurídica. A sucessão hereditária, portanto, ocorrerá não nos bens, na empresa, ou na participação societária na sociedade operacional, mas na participação societária na holding.

Destaca-se que o planejamento sucessório feito por meio de holding familiar tem o potencial de evitar a instauração do inventário judicial que pode ser causa de delongada disputa entre os familiares na justiça.

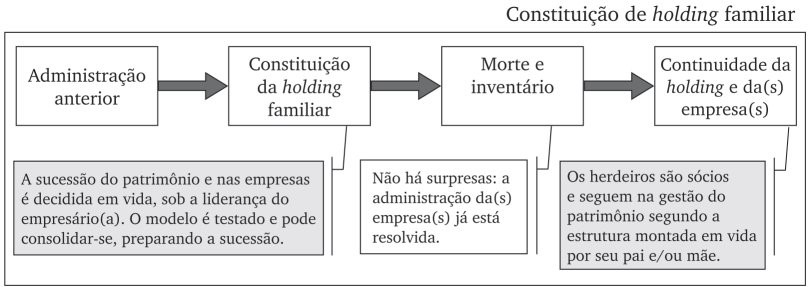

Eis um modelo ilustrativo que resume bem a constituição de holding no planejamento sucessório.

Ademais, a holding pode trazer outros benefícios, como os de ordem tributária. Neste contexto, ressalta-se a chamada elisão fiscal, isto é, a possibilidade de se reduzir a carga tributária através de meios legais e normativos próprios da pessoa jurídica que em comparação à pessoa física é mais vantajosa em termos de economia.

O planejamento sucessório permite, ainda, aos autores da herança proteger seus sucessores por meio de cláusulas restritivas, como as de inalienabilidade, impenhorabilidade e incomunicabilidade. Respectivamente, essas restrições impedem a alienação do bem (ele não pode ser vendido, doado ou permutado), a sua penhora (não pode ser dado em garantia ou executado para satisfação de obrigação creditícia) e faz com que ele seja excluído da comunhão de bens entre os cônjuges ou companheiros.

Por último, cabe mencionar a possibilidade de, no bojo do planeamento sucessório, realizar a partilha dos bens ainda em vida por meio de testamento ou doação, respeitando-se a legítima (proporção de 50% dos bens que são reservados aos herdeiros necessários e por isso não integram a parte disponível do autor da herança). Essa medida, atrelada a outras, como a constituição de holding, pode ser consideravelmente benéfica e possibilitar a concretização dos interesses sucessórios do disponente e de seus sucessores.

4 NOTAS FINAIS

Tendo em vista a breve exposição feita acerca do tema do planejamento sucessório no âmbito das empresadas, conclui-se que esta é uma medida amplamente benéfica ao negócio, pois possibilita ao titular do patrimônio, já em vida, definir a melhor forma de efetuar a transferência do seu patrimônio.

A Galli Advogados tem vasta expertise na área de planejamento sucessório. São vários os casos patrocinados pelo escritório que possibilitaram ao cliente empresário organizar a sucessão na titularidade da empresa ou dos títulos societários (quotas ou ações), bem como da administração da empresa.

Caso tenham interesse na análise de viabilidade da elaboração de um planejamento sucessório empresarial, entre em contato conosco.

REFERÊNCIAS

GAGLIANO, Pablo Stolze. Novo curso de direito civil: direito das sucessões. v. 7. ed. 8. São Paulo: Saraiva Jur., 2021.

MAMEDE, Gladston. Holding familiar e suas vantagens planejamento jurídico e econômico do patrimônio e da sucessão familiar. 13. São Paulo Atlas 2021 1 recurso online (Soluções jurídicas).

[1] GAGLIANO, Pablo Stolze. Novo curso de direito civil: direito das sucessões. v. 7. ed. 8. São Paulo: Saraiva Jur., 2021.